肺结节怎么买重疾险、医疗险?附2024最新投保攻略

肺结节,指的是直径小于3厘米、出现在肺部的小型圆形或椭圆形病变,这些病变通常是无症状的。

随着体检中CT筛查的普及、以及新冠肺炎的影响,越来越多的肺结节被检出。

美年健康曾发布《2022年度健康体检大数据蓝皮书》,统计了全国31个省市自治区共1647万人的体检数据。

报告显示,体检异常结果检出率前五名依次为:肺结节(54%)、超重肥胖(50%)、甲状腺结节(47%)、脂肪肝(40%)、幽门螺旋杆菌感染(33%)。

也就是说报告中一半体检人群存在肺结节、超重肥胖、甲状腺结节情况。

对于大多数人来说,肺结节是良性病变,只有少数情况下会转变成为肺癌。

但即便是这种概率,对于保险公司来讲在接受肺结节患者投保时也会谨慎很多,毕竟肺癌的数据也不容乐观。

11月15日,国家卫健委、发改委等部门发布癌症防治行动实施方案,国家癌症中心公布数据,全国每年新发癌症病例数约406.4万例,平均每分钟确诊7.7名癌症患者。

而发病率位居前五位的癌种分别为肺癌、结直肠癌、胃癌、肝癌和乳腺癌。肺癌在中国妥妥的第一大癌症。

好在保险公司和产品这么多,每天研究保险的我发现还是有一些可以正常投保的。

今天就分享一下对肺结节承保比较友好的产品,希望大家都能及时落实适合自己的保障。

大家可以结合自己的CT报告来对照着进行核保,常见核保要点包括:

密度:实性、磨玻璃、混合等

大小和数量:一般不大于6mm、不多于2个有机会投保

形状描述:一般不能出现分叶、毛刺或者有血管穿过

其他:首次发现距今时间、年龄、家族史等

另外要说明一下,大多保司都要求近半年的复查报告,如果没有还需要再次检查后投保。

重疾险

1、君龙超级玛丽9号

作为成年人的热门首选重疾,产品本身的保障和性价比就很极致,而核保也表现出了最大的诚意。

肺结节/磨玻璃结节等,单个≤6mm、发现超过1年、半年内CT无异常描述,可标体投保。

即使是多发≥2个,发现超过2年、≤6mm、半年内CT无异常描述且复查稳定、没有新发,也可标体投保。

智能核保示意

如果不满足条件,则会出现除外肺部疾病、拒保的结论。

不过还有一个好消息,目前君龙人寿推出了超级玛丽9号限时核保福利,在原有核保宽松的基础上,放宽七大系统/50多类疾病的核保支持。

如果健康异常较多的朋友,可以大胆核保试一下哦,产品支持平台预审核,即使被拒保/延期,只要不交费不承保,不会影响投保其他产品。

2、人保i无忧2.0

i无忧2.0是人保寿险推出的一款互联网专属重疾,保障责任上和网销热门款相比,没有特别的优势,价格上会比人保寿线下的产品便宜很多。

产品最大的亮点就是投保比较宽松:

一是健康告知不询问1年或2年内的检查异常,只要不涉及既往症询问就可以投保。

二是核保宽松,比如肺结节也有机会标体投保。

要求最多2个且≤5mm,无异常描述,肿瘤标记物无异常就可以标体投保。

相比超级玛丽9号略严格了一点,但是没有询问吸烟史、家族史。

医疗险

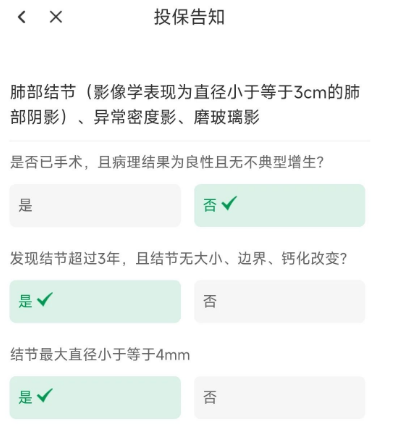

1、瑞华医保加(保证6年续保)

发现超过3年,结节无大小、边界、钙化变化,且结节最大直径≤4mm,就可以标体承保,未来因肺部疾病住院治疗可以正常报销。

如果不符合,则会出现除外承保或拒保的结论。除外承保就是可以投保,但后续肺部疾病的治疗费用不予报销,其他原因住院正常保。

2、泰康医小康

医小康作为一款针对非标体人群是设计的百万医疗,健康告知比较宽松,另外核保也很人性化,问卷非常全面。

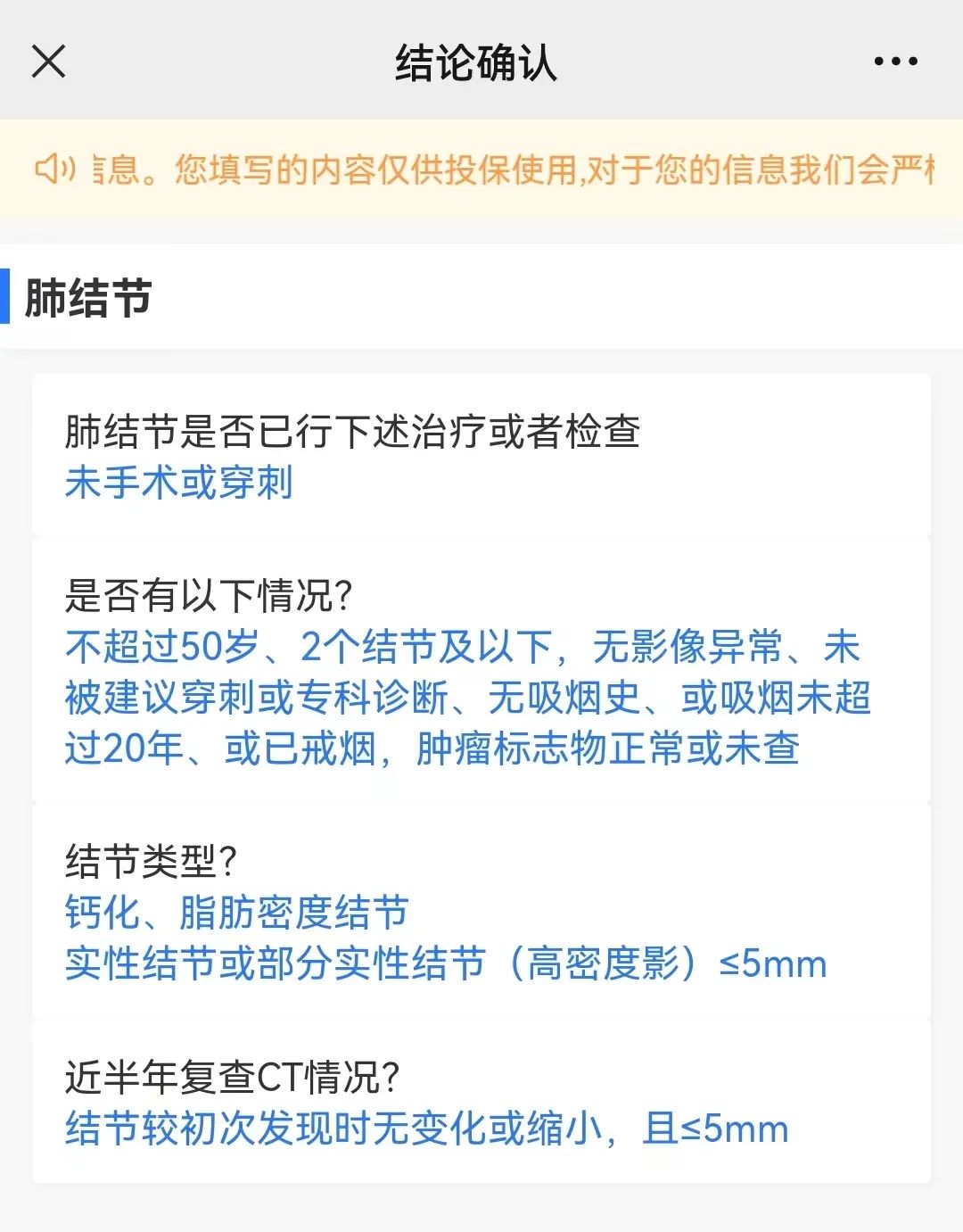

针对肺结节,符合下图所示条件可以标体投保,后续相关治疗费用正常报销。

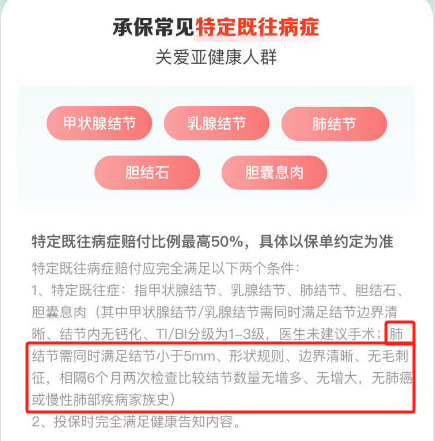

3、京东安联臻爱无限2023

臻爱无限也是百万医疗里的经典产品,2023版延续了对特定既往症人群的关怀,符合条件可以投保,后续相关治疗费用按50%报销。

4、众安众民保百万医疗

众民保没有健康告知,肺结节作为一般既往症可保可报销。

详见:没有健康告知的百万医疗,既往症可报销、最高80岁可投,众安众民保上线~

写在最后

每年11月是国际肺癌关注月,希望大家可以更好的关注肺部健康、定期体检,做好预防工作~