3.0%复利的理财险保不住了?报行合一是什么?

7月底,寿险行业所有3.5%定价利率的产品全面下架。

之后上新的都是3%定价利率的产品,可最近市场上却出现了3%也不保的传言,一时搞得人心惶惶。

在这里,可以肯定的告诉大家,今年短时间内再次下调预定利率是不大可能的事情。

一是存款利率下调。

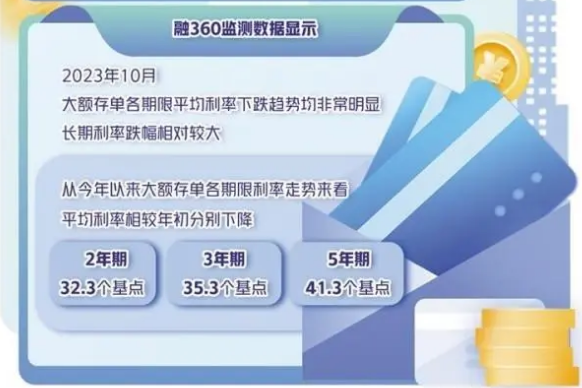

11月,多家农商行和村镇银行跟进下调存款利率,一年期、三年期和五年期存款利率下调幅度为10到40个基点不等。

以5年期整存整取为例,利率从3.5%降到3.2%,10万存进去,满期少拿1500块钱。

而今年以来,主要金融机构已先后3次主动下调存款利率。

虽然利率一直在降,但挡不住大家的储蓄热情。

根据央行数据,前三季度我国存款总额增加22.48万亿,其中住户存款增加14.42万亿元,储蓄规模仍在上涨。

很多人都在说工作难找、钱难赚,越是这个时候,大家越是不敢消费,都想要把钱存起来,也越发能感受到储蓄对于未来生活的保障。

我们都知道,保险公司主要投资标的就是存款、债券这类固定收益类产品,利率下降,保险公司的投资收益也跟着减少。

而且这两年的股票、基金形势相信很多人也都清楚,大A一直在3000点左右徘徊不前。

多重因素叠加下,今年保险公司的投资收益也很一般。

前不久,2023年前三季度寿险公司投资收益率公布,总投资收益率仅为2.27%,综合投资收益率为2.70%。

投资收益如果不能持续高于承诺回报,自然是存在风险的。

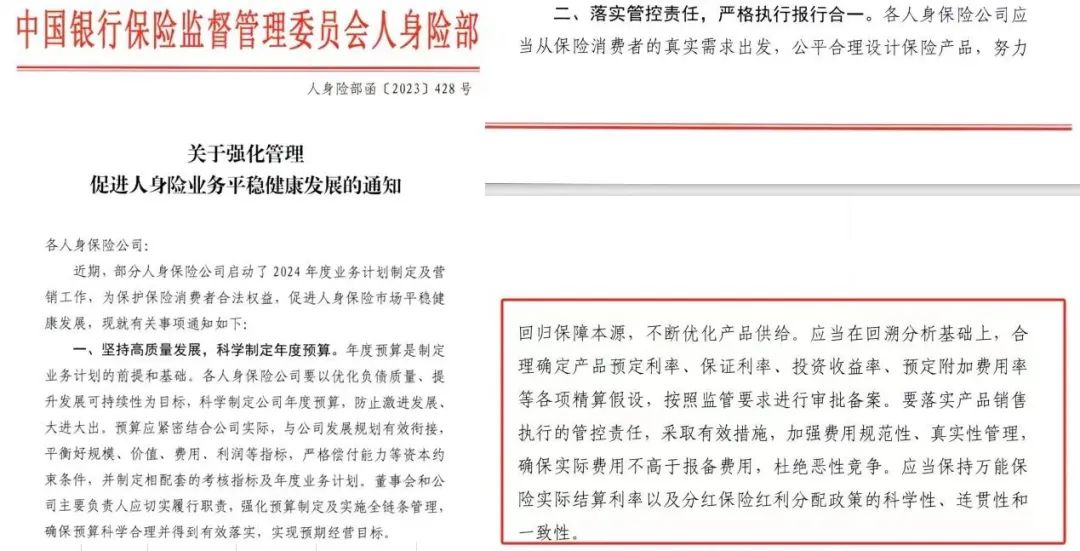

二是监管新规:报行合一。

所谓报行合一,就是保险公司在向监管部门报送产品审批或备案材料时,所使用的产品定价假设必须与公司在实际经营中的行为一致,杜绝“说一套,做一套”的现象。

一、定价激进的产品不复存在

“报行合一”一旦落实,市场上激进定价的保险产品将不复存在。

销售费用给到5块钱的产品,给客户的利益就只能是按95块来定价精算了,不可能像原来一样按98块来,所以产品的利益从我们消费者角度来看,是会打折扣的。

二、分红险成未来主流

可以看到的是,近期财富管理市场比较热门的固收类产品,已经被保险理财占据了,而分红险也逐步成为主流。