年内第三轮降息!长期投资看保险,增额寿/年金险/分红险/万能险有何区别?怎么选?

据央行最新统计数据显示,11月份,人民币存款余额284.18万亿元,尤其是住户存款余额达到了135万亿元,同比大增13%;而企业存款只有78万亿元。

经历了三年疫情,当下房地产价格下跌、投资市场不景气,居民更倾向存款而非消费。

在这样的背景下:

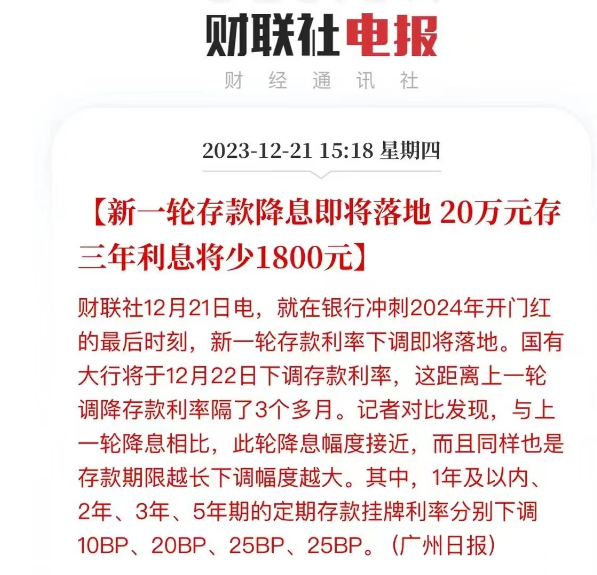

12月22日,国有大行再次下调存款利率!

这已经是自6月、9月以来,国有大行年内第三轮降息了。而接下来地方性中小银行也都会跟进。

中农工建交行官网都公布了新的存款挂牌利率表。

此次下调后,5年期存款利率只有2%,3年期利率1.95%,直接跌入1%时代,近几十年来最低水平。

而且,多家银行大额存单利率也出现调整,最高降幅达到30BP。

最关键的是,据机构预测,在稳预期的背景下,2024年降准降息仍将继续。

不难看出:

1、越是长期的存款,下调幅度越大。部分银行五年期存款利率甚至低于三年期。

2、既要抑制持续增长的存款规模,又要打消长期存款预期。

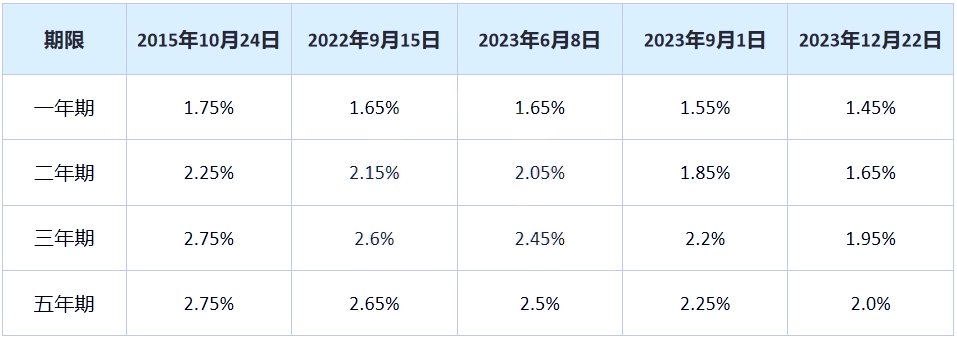

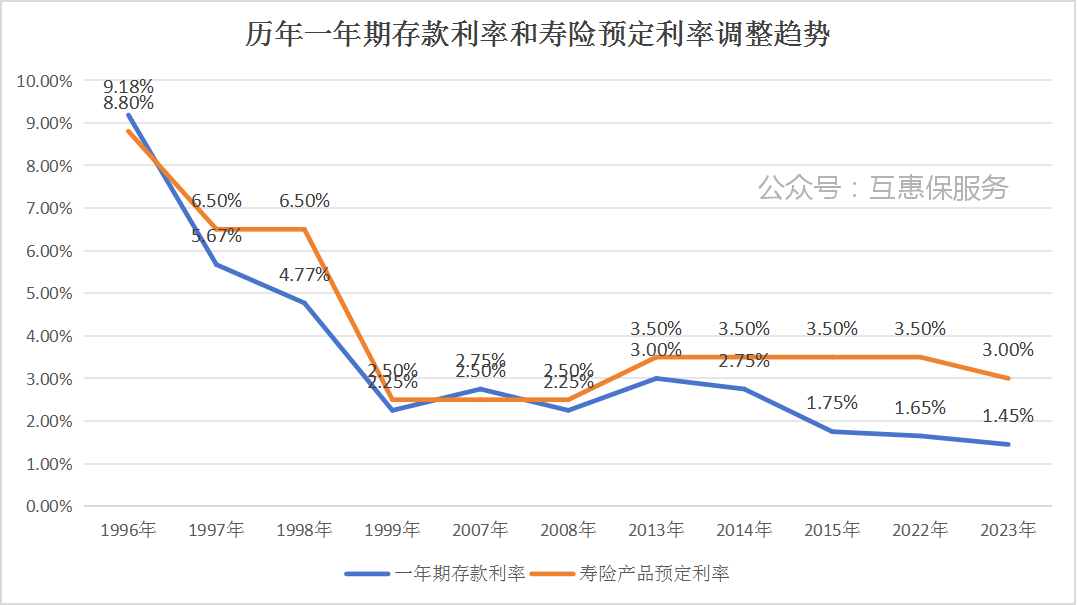

而从历史来看,存款利率下调和寿险行业预定利率下调一直都是保持同步的。

当下存款利率已经下调,而可以锁定终身利率的储蓄险,还是按3%定价利率设计销售的。

因此在当前环境下,保险理财在长期投资市场具有独特且无法替代的优势。

这几年跟着天航买了定价4.025%年金、3.5%增额的朋友们,现在聊天还时常提到幸好当时上车了,不然这笔钱也存不下来。

毕竟按照2019年的投资环境,收益四五个点的产品不少,没必要非买理财险。

但时隔四年,已今非昔比。

当下3%定价的储蓄险或是未来很多年非常明智的选择。

今天整理一下常见的几种储蓄理财险,如果有闲余资金的朋友,可以结合个人需求进行选择~

一、增额终身寿

增额寿是近几年来非常热门的险种,产品特点是回本快、收益明确、保额和现金价值复递增,中途需要用钱可以减保领取。

可以说理财险需要具备的优点都有了,因此得到了很多消费者的青睐。

据统计数据显示,2022年寿险公司中115款增额终身寿累计保费超3800亿,增速高达61.7%,可见其受欢迎程度。

增额寿适合各种有资产保值需求的朋友,非常有兼容性。

二、年金险

年金险常见的有教育金、养老金等,产品特点是合同约定了领取年金的条件,比如到固定年龄或固定年限。

相比增额寿缺点是回本慢、不够灵活,但优点是收益可能会超增额寿。比如养老年金,活多久领多久,如果生存到85岁以上,所领取的养老金收益往往会超过增额寿。

适合家族有长寿基因、对健康和寿命比较有信心和预期的朋友。

三、分红险

分红险收益由确定部分+分红部分组成,确定部分可以简单理解为类增额寿产品,只不过定价利率是2.5%,而分红部分是不确定的。

如果分红实现率达100%及以上,整体收益会超过增额寿,达到3.5%甚至更高的水平。

换句话说,和增额寿比,分红险就是拿0.5%的不确定性博取1%甚至更高的收益。

适合有一定风险承受能力,希望博取高收益的朋友。

四、万能险

也叫万能账户,产品类似于银行活期账户。

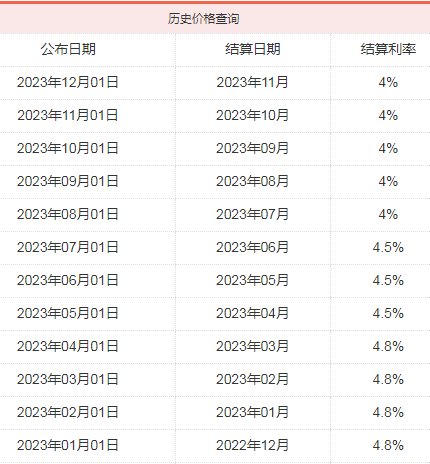

特点是日复利、月结息,每月结算一次利息,结算利率不保证,但不低于合同约定的终身保底利率,目前监管规定上限为2%。

比如中意分红险可附加的鑫意锁万能,账户保底利率为2%,近一年结算利率都是4%以上,最高4.8%。

需要注意的是,万能账户追加、前5年领取/退保都会有手续费,6年后领取免费,注意领取限制即可。

而且,万能账户一般不单独销售,必须搭配一个主险且保费达到要求才可以附加。

以上四个险种需要结合个人需求来进行选择,当然也可以混搭比如增额+年金这样,为资产配置更多增值方式。如果想测算收益情况,可添加网站客服顾问咨询,获取一对一帮助解答~