首页

文章

商城

联系

保险知识

产品测评

人群投保攻略

理赔指南

全站

文章详情

时隔8年,保险业第四版生命表修订试行,哪些险种会降价?哪些会涨价?

2024-01-08

买过保险的朋友,不知道你有没有注意到一个问题:

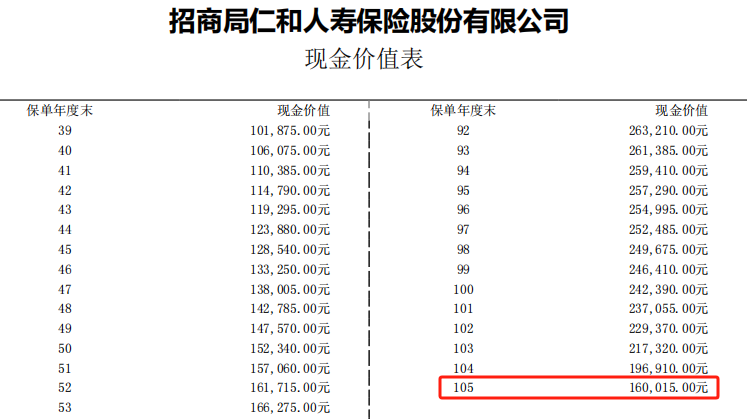

为什么我们买的保终身的重疾险、寿险或者年金险,合同里的现金价值表只到105岁呢?

0岁男孩保单现价表示例

原因就是保险产品定价所采用的《生命表》中最大的年龄就只到105岁。

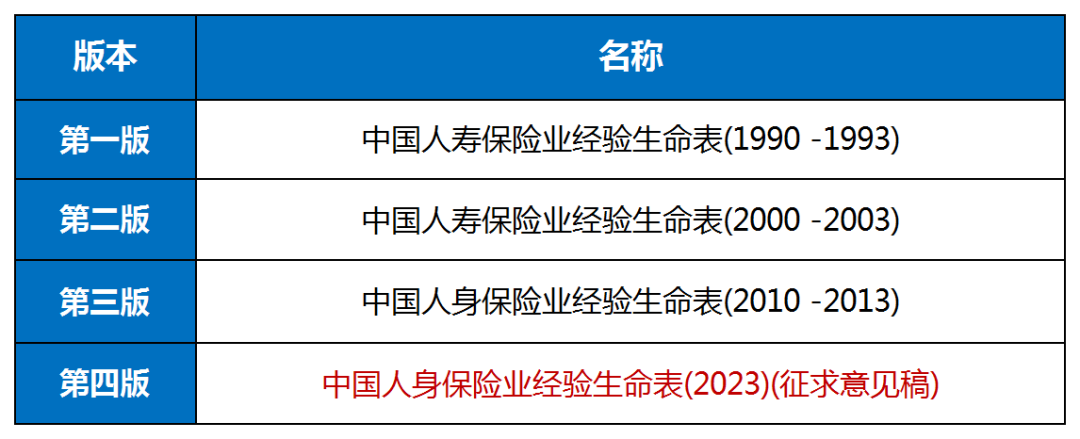

近日,中国精算师协会向各家保险公司下发《中国人身保险业经验生命表(2023)(征求意见稿)》,要求各保司开展相关数据测试并进行及时反馈~

这也就意味着自2016年原银保监会下发第三版生命表后,时隔8年人身险业将迎来第四版生命表~

生命表有什么用?

简单讲,

是保险产品定价的重要依据之一

。同时也广泛应用于保险产品

现金价值计算、准备金评估、风险管理等方面。

影响保险产品定价的因素主要有三个:

1、预定利率:

扣除保障成本后,可以给到消费者的预期投资回报率;(

目前普通人寿保险采用的预定利率上限为3%

)

2、预定发生率:

预期发生保险事故的概率;

3、预定费用率:

保险产品销售预估费用,如经营成本、佣金支出等。

保险公司在确定预定发生率时,就会参考行业发布的各种概率表,诸如生命表、重疾发生率表、意外发生率表等等。

因此,《生命表》对于整个保险业的意义不言而喻。

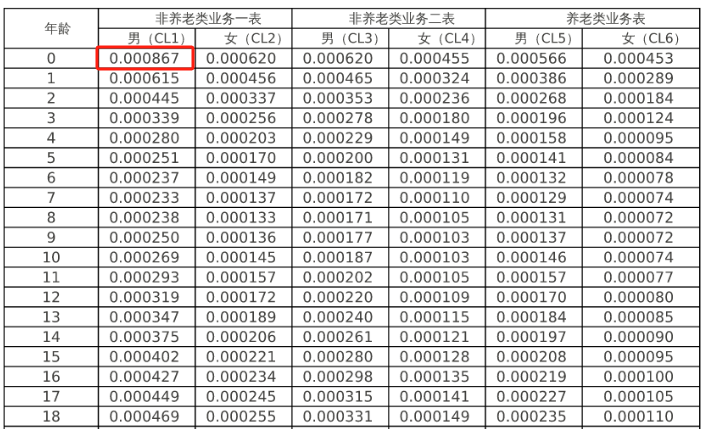

以目前使用的第三套生命表为例,我们简单看一下:

生命表2013

表上清楚地写着每个年龄段的死亡人数、死亡率,并由此计算出预期寿命等信息。

以上图为例,在非养老业务所适用的表一中,0岁男性的死亡率为千分之0.867。

也就是说,如果一家保险公司有100万0岁男性被保人,那么预计当年会有867人死亡。

基于生命表,保险公司就能计算出每一年所承保的客户里,大概有多少要赔付,需要预留多少赔付资金。

再结合预定利率和预定费用率,就能计算出每个年龄段要交多少保费。

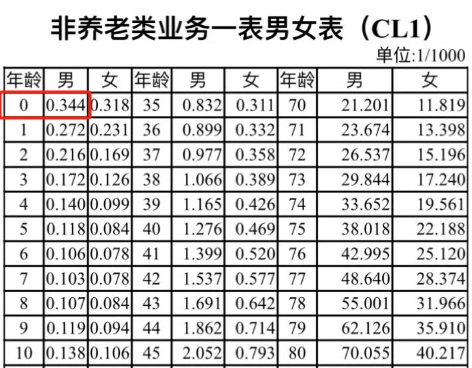

第4版主要有什么变化?

还是以非养老业务表一来看,0岁男性的死亡率已降为千分之0.344。相比第3版而言,下降幅度近60%。

生命表2023

综合所有年龄段来看,第四版生命表的死亡率相比第三版平均下降20%-30%,下降幅度还是比较大的。

其中男性平均下降20%左右,女性平均下降24%左右。

说明近十年我国保险人群的死亡率下降明显,反过来意味着生存率明显上升。

而从预期寿命看,第四版生命表也较第三版有所提高,

男性预期寿命为78.4岁,提高2岁;

女性预期寿命为84.5岁,提高2.8岁。

整体看,

女性的预期寿命依旧高于男性

,且女性预期寿命提高幅度也大于男性。

这也是为什么一直鼓励女性一定要提前给自己规划养老金的原因。

保险产品

价格会怎么

变化

?

从理论上讲,

死亡风险相对较高

的纯保障型险种,比如定期寿险、定额终身寿险、健康险等产品,保费

应该会有所下调。

而

死亡风险相对较低

的险种,比如增额终身寿、无定期返还的两全险、长寿风险低的年金险等,整体变化不会太大。

而

长寿风险较高

的养老年金类产品,则会因死亡率的下降、预期寿命的提升,

保费或将上涨,也可能产品收益再次下降

。

最后,也要说一下,虽然生命表应用广泛,

但

在计算产品保费的时候,生命表的数据只是作为预计死亡率的参考依据,并不全是按照生命表的死亡率定价的。

像一些成立时间较久、客户体量较大的保险公司,本身已经积累了比较丰富的数据,定价参考因素就会更多一些。

保险知识

分享

下一篇:

这是最后一篇

上一篇:

这是第一篇

发表评论

登录评论

匿名评论

提交

提交