2024年超强养老年金富德鑫禧年年尊享版,IRR超4%+3.95%万能,终身现价和身故金

2024-03-22

人口老龄化严重、出生率持续走低,政策上先后提出“延迟退休”、“个人养老金”等相关建议和制度。

单纯依靠国家给的社保养老金,可能没办法过上理想的晚年生活了。个人该怎么提前规划呢?

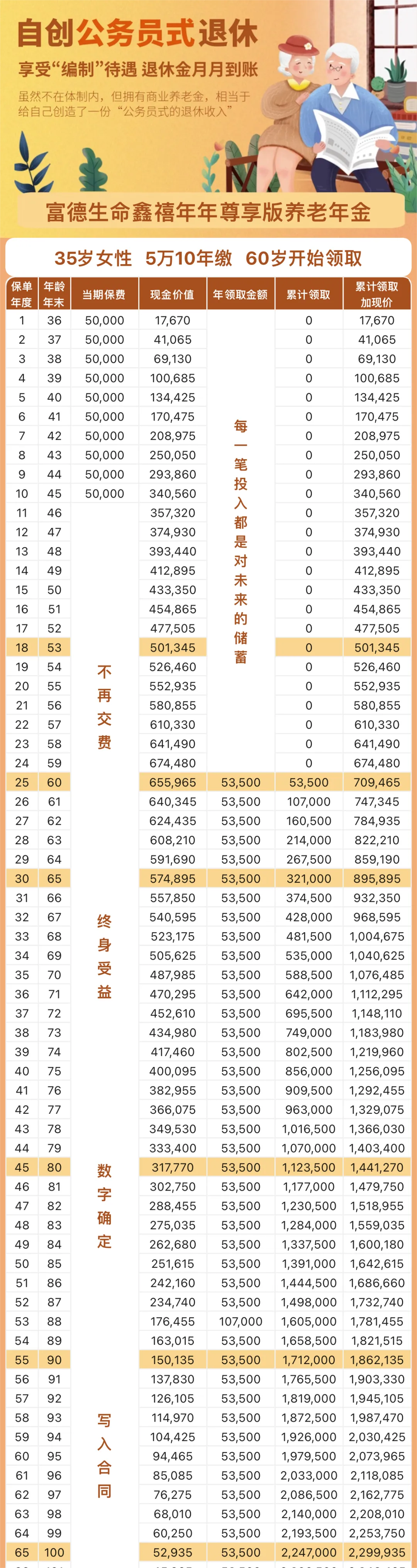

今天给大家分享一下养老年金的遗珠产品——富德鑫禧年年尊享版。

为什么说是遗珠呢?

因为作为养老年金市场领取第一梯队的鑫禧年年系列,A/B/C款已经于2024年2月初全部下架了,仅剩下尊享版。

如果在考虑养老年金的朋友,希望抓住机会。

在保险业第四套生命表推行后,人均寿命持续提升,未来的养老年金产品收益只会越来越低~

下一篇:这是最后一篇

上一篇:这是第一篇